厚生労働省「自営型テレワークに係る就業環境の整備事業」

- 動画で知る

ガイドライン -

- ガイドライン紹介動画動画視聴

- 自営型テレワークの適正な実施のためのガイドラインを知っていますか?

- 過去開催ガイドライン紹介セミナー動画視聴

- 自営型テレワーク活用セミナー(注文者・仲介事業者向け)

- 自営型テレワーク活用セミナー(自営型テレワーカー向け)

- ガイドライン紹介動画

厚生労働省「自営型テレワークに係る就業環境の整備事業」

自営型テレワーカーとして、毎月の収入、経費は自ら管理する必要があります。そのための帳簿のつけ方や必要書類の管理方法について理解しましょう。

記帳の必要性記帳する内容収入の整理方法経費計上のための必要書類領収書を保管する時のポイント

事業所得(不動産所得又は山林所得も含む。)を生ずべき業務を行う全ての方(所得税及び復興特別所得税の申告の必要がない方も含みます。)は、業務の取引を所定の方法により帳簿に記録し、一定期間保存することが所得税法で義務づけられています(前々年分の業務に係る雑所得の収入金額が300万円超の方は、その業務に係る現金預金取引等関係書類を5年間保存する必要があります。)。

また、自分が仕事をして得た収入とその収入を得るためにかかった経費をつけることは、税金の計算のためだけでなく、自分の仕事の効率化や業務の見直しに役立ちます。

エクセルなどの表計算ソフトで収入と経費を分けて記入していくこともできますし、最近では、様々な会計ソフトなどもあるので、これらを利用する方法もあります。

売上げなどの収入金額、仕入れや経費に関する事項について、取引の年月日、売上先・仕入先その他の相手方の名称、金額、日々の売上げ・仕入れ・経費の金額等を帳簿に記載します。

記帳に当たっては、一つ一つの取引ごとではなく日々の合計金額をまとめて記載するなど、簡易な方法で記載してもよいことになっています。個人で事業を行う場合の記帳に関しては、下記を参照ください。

自営型テレワーカーは会社員ではないので、仕事をして受け取るのは給与ではなく報酬となります。毎月の収入や手元に残るお金は、会社員のようにほぼ一定ではなく業務に応じて大きく変動するのが常ですので自分自身で管理をしなくてはなりません。収入の確認については以下の点に気をつけましょう。

業務の完了後に注文者に請求書を発行します。支払期限に所定の金額が入金されているか確認します。

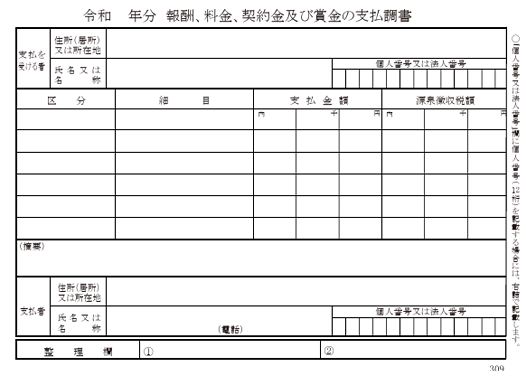

「報酬、料金、契約金及び賞金の支払調書」とは、報酬、料金、契約金及び賞金の支払をする方が、所得税法の規定により、税務署に提出することを義務付けられている支払調書です。この支払調書の写しが、注文者から自営型テレワーカーに対して送付される場合があり、実際に支払われた金額とあらかじめ源泉徴収された金額等を確認することができます。

(イメージ)支払調書

(補足)源泉徴収される税金

自営型テレワーカーが、デザイン報酬や原稿料などを受け取るときに、自身が請求した金額から税金が差し引かれて、振り込まれることがあります。これは、報酬、料金など特定の所得を支払う者が、その所得の支払いの際に所定の方法により所得税及び復興特別所得税の額を計算し、その支払金額からその所得税及び復興特別所得税の額を源泉徴収して国に納付するためです。納税者(ここでは自営型テレワーカー)にとっては、いわば税金の前払いになります。デザイン報酬や原稿料の場合、支払いの都度その金額の10.21%(100万円を超える場合のその超える部分は20.42%)が源泉徴収税額として差し引かれます。個人事業主は、会社員と違って、年末調整がありませんので、納税者が確定申告をすることによって、税金の過不足が精算されます。

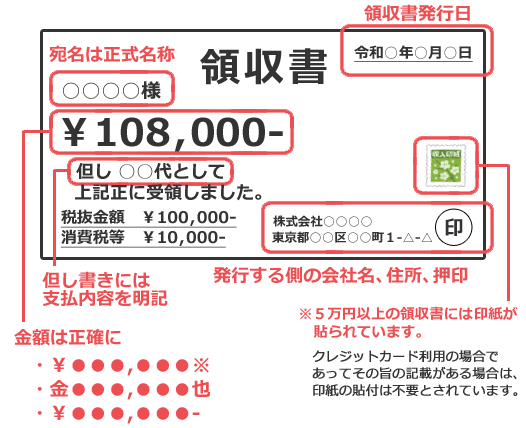

領収書とは、金銭の授受が確実に行われた事を証明するために金銭を受け取る者が発行する書類です。領収書を受け取る際には以下のポイントを確認してください。

領収書を受けとったら紛失しないよう以下の点に気をつけて管理をしましょう。

自営型テレワーカーのための税務基礎知識

Page Top

PDF閲覧アプリをお持ちでない方は

下記よりダウンロードしてください。